De financiële positie van de gemeente bestaat uit een aantal elementen, op basis waarvan een oordeel kan worden gevormd over de robuustheid van de begroting. De provincie beoordeelt - in de rol van toezichthouder op de gemeenten - elk jaar de begroting, onder andere op de financiële positie, het meerjarige evenwicht in de begroting en de mate waarin sprake is van onderhoudsachterstanden.

Het eerste deel van dit hoofdstuk handelt over de afweging hoeveel de gemeente leent, en daarnaast

hoeveel eigen geld in de spaarpot zit. De algemene reserve is een graadmeter voor de omvang van de spaarpot. Een breder begrip is het eigen vermogen. Het eigen vermogen bestaat naast de algemene reserve(s) uit bestemmingsreserves. Dit zijn buffers waarvoor een bestemming is vastgesteld. De raad kan de bestemming van deze spaargelden wijzigen. Als een gemeente veel leent, ligt al een deel van de uitgaven vast in kapitaallasten. De kapitaallasten worden in hoofdstuk investeringen weergegeven. De kapitaallasten hebben effect op de flexibiliteit van de begroting.

Het tweede deel gaat over de inkomsten: hoe vergaart de gemeente haar inkomsten, en welke flexibiliteit is daarbij aanwezig? Aan de hand van deze aspecten wordt bij iedere begroting een zo goed mogelijk afweging gemaakt voor de besteding van de schaarse middelen.

De algemene reserve en het eigen vermogen

Het eigen vermogen van de gemeente Zaanstad bestaat uit de algemene reserves en de

bestemmingsreserves. In 2014 verandert het eigen vermogen nauwelijks ten opzichte van 2013. Er is sprake van een toename met € 0,4 miljoen. Daarbinnen vinden echter forse wijzigingen plaats. De Algemene Reserve Sociaal is met ruim € 8 miljoen gegroeid, als gevolg van het raadsbesluit om het saldo van de reserve WMO per ultimo 2014 over te hevelen naar de ARS. De ARG is ruim € 4,5 mln. verslechterd ten opzichte van 2013 en staat ultimo 2014 € 1,3 mln. negatief. Dit houdt vooral verband met de getroffen voorzieningen ten behoeve van de grondexploitatie HoogTij. De Algemene Reserve is afgenomen in verband met noodzakelijke aanzuivering van de ARG.

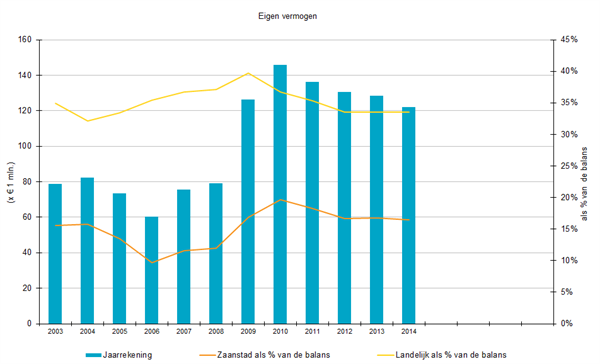

Het eigen vermogen als aandeel van het totaal vermogen daalt nauwelijks. Van 16,6% in 2012 naar 16,5% van het balanstotaal per 31-12-2014. Landelijk bedraagt het gemiddelde eigen vermogen 33,8% van het gemiddelde totaalvermogen (2013). Zaanstad blijft daar dus fors bij achter.

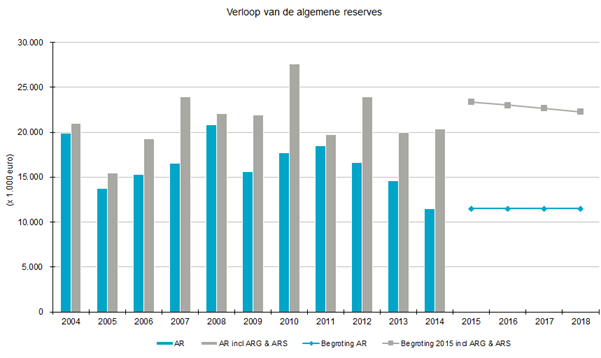

De gemeente Zaanstad kent drie algemene reserves: de algemene reserve (AR), de algemene reserve grondzaken (ARG) en de algemene reserve sociaal (ARS). De algemene reserves zijn ‘spaarpotten’ om onverwachte tegenvallers en risico’s te kunnen opvangen. In de paragraaf weerstandvermogen is berekend dat de omvang van de algemene reserves ‘ruim voldoende’ is om de risico’s af te dekken.

Grafiek 1: de algemene reserve

De omvang van de reserve is in verhouding tot de omvang van de balans, de begroting en de lopende projecten relatief klein, maar wordt wel voldoende geacht. In paragraaf 3.4 weerstandsvermogen wordt dit toegelicht.

De algemene reserve (inclusief grondbedrijf) maakt in 2014 voor 2,75% deel uit van het balanstotaal. Het landelijk gemiddelde van alle gemeenten ligt ronde de 12%.

Grafiek 2: verloop eigen vermogen

Zaanstad heeft, ten opzichte van het landelijke beeld van alle Nederlandse gemeenten, minder dan de helft beschikbaar van het eigen vermogen als aandeel in de balans. Met andere woorden: landelijk financieren de gemeenten in 2012 33,5% van hun bezittingen met eigen middelen. In Zaanstad is dat 16,6% in 2012 en 16,5% in 2014. Zaanstad heeft gemiddeld minder eigen vermogen en een grotere leningportefeuille. Dat eigen vermogen daalt in 2014 nog verder door de begrote onttrekkingen aan de bestemmingsreserves.

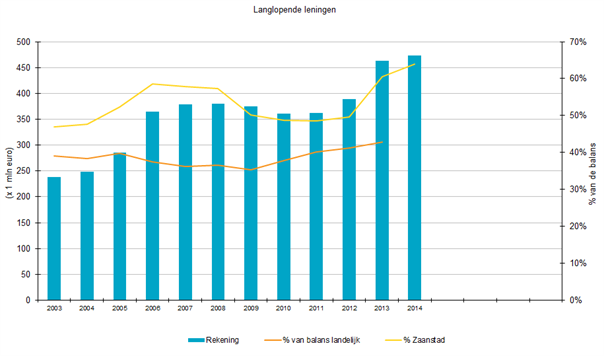

Langlopende leningen (financiering van de activa)

Zaanstad blijft de komende jaren een zwaar lenende gemeente. Het is in relatie met de exploitatie een

speerpunt in de beheersing van de lasten. In hoofdstuk 4.4 Investeringen wordt toegelicht hoe de

beheersing van de kapitaallasten de komende jaren is geregeld.

De leningportefeuille (langlopende leningen) loopt iets op ten opzichte van het balanstotaal. De stijging wordt veroorzaakt door het hoge investeringsvolume de komende jaren.

Ook komende jaren zal indien mogelijk met kort geld gefinancierd gaan worden, het rente risico wordt afgedekt met behulp van interest rate swaps (zie voor meer informatie de paragraaf 3.3 Treasury).

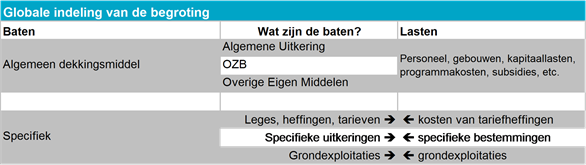

Inkomenspositie (ontwikkeling van de algemene dekkingsmiddelen)

Om de uitgaven te kunnen beheersen is het goed om de mogelijkheden van de flexibiliteit van de

exploitatie van de gemeente in te schatten. De volgende globale indeling wordt gehanteerd.

Globale indeling van de begroting

Voor de algemene dekkingsmiddelen (AU, OZB en overige eigen middelen) leunt Zaanstad voor een groot deel op de algemene uitkering. Zaanstad heeft relatief weinig overige eigen middelen. De overige eigen middelen zijn bijvoorbeeld rentebaten, opbrengsten uit dividenden (bijv. BNG), andere belastingen en opbrengsten uit grondexploitaties.

Via de algemene uitkering ontvangt Zaanstad ook decentralisatie-uitkeringen om bepaalde taken uit te

voeren. Het uitgangspunt is dat decentralisatie-uitkeringen vrij besteedbaar zijn. De praktijk is dat er wettelijke taken voor moeten worden uitgevoerd. Daarom is tegenover de inkomsten van de decentralisatie-uitkering ook direct een budget gezet met hetzelfde bedrag.

Het werven van extra externe middelen is voor Zaanstad de enige optie om meer mogelijkheden te

creëren, dan de algemene middelen toestaan. Dit zal de komende jaren een stuk lastiger worden gezien de landelijke financiële / economische situatie.

De herverdeling van het gemeentefonds, het groot onderhoud aan het verdeelstelsel van het gemeentefonds, zal per 2015 worden ingevoerd. Doel is om het gemeentefonds toekomstbestendig te maken. Door middel van definitiewijzigingen worden onbedoelde herverdeeleffecten voorkomen en wordt het fonds geschikt gemaakt voor het regeerakkoord.

Onderhoudsachterstanden

In het coalitieakkoord 2014-2018 is vastgelegd dat de gemeente de komende jaren niet verder op het onderhoud van de openbare ruimte bezuinigt. De komende jarenlopen we niet verder in op de onderhoudsachterstanden. Zie verder de paragraaf 3.5 Onderhoud kapitaalgoederen.

Stresstest

De gemeente Zaanstad bezuinigt al enige jaren, omdat zowel de eigen inkomsten als de rijksinkomsten afnemen. Inmiddels is de bezuinigingsopgave, waarmee is gestart in de vorige bestuursperiode, al opgelopen tot ruim € 70 mln. Dat leidde in 2012 tot de vraag hoe 'shokproof' onze begroting is. De Stichting Economisch Onderzoek (SEO) heeft daartoe een stresstest uitgevoerd op de Zaanse begroting.

De financiële weerbaarheid en wendbaarheid van de gemeente kan worden beoordeeld op basis van onderstaande invalshoeken:

- Met risico’s wordt bedoeld: de risico’s die we nu inschatten en die worden weergegeven in de paragraaf weerstandsvermogen van de begroting en jaarstukken en de effecten van de stresstest.

- Met financiële positie wordt bedoeld het eigen vermogen dat Zaanstad beschikbaar heeft om optredende risico’s op te vangen.

- In de begroting kan al zijn geanticipeerd op mogelijke risico’s.

- Snelheid kan worden geduid als de mate waarin zuinig wordt omgegaan met het beschikbaar gestelde budget en de mate waarin de politieke, bestuurlijke en ambtelijke organisatie in staat zijn op veranderingen te reageren.

Uit de stresstest blijkt dat de schokken van de vastgoedcrisis, de rijksbezuiniging en de humanitaire ramp tot de grootste financiële effecten kunnen leiden.

De algemene reserves bedragen bij de begroting 2015 ca. € 20 mln. Indien één van de genoemde scenario’s zich voordoet kan circa 2-3 jaar (rijksbezuinigingen, vastgoedcrisis, humanitaire ramp) tot 5-6 jaar (rente, economische groei, werkloosheid) worden overbrugd. Dat zou voldoende moeten zijn om het beleid bij te stellen. Deze conclusie staat nog los van wat al in de begroting is geregeld. De tijd om beleid bij te stellen, is echter veel geringer indien sprake is van een gecombineerde crisis.

Zoals eerder in deze paragraaf al genoemd, is het eigen vermogen van Zaanstad geringer dan van andere (grote) gemeenten. Het eigen vermogen heeft meerdere functies in een gemeente. Het heeft een bufferfunctie, een financieringsfunctie en een bestedingsfunctie.

Ten aanzien van de bufferfunctie geldt dat we een vastgestelde methodiek kennen van het berekenen van het weerstandsvermogen.

Het eigen vermogen heeft ook een functie voor het financieren van onze activa. Daarom wordt ook bespaarde rente toegerekend. Als een gemeente vooral inzet op deze functies, zal het verwijt zijn dat de gemeente publiek geld oppot.

Daarom is de derde functie van het eigen vermogen de bestedingsfunctie. De raad creëert bestemmingsreserves om deze middelen de komende jaren voor een specifiek beleidsdoel te besteden. Met het doteren van middelen aan een bestemmingsreserve neemt het eigen vermogen toe, maar het omgekeerde gebeurt op het moment dat wordt besloten tot inzet van deze reserves.

Het doen van forse investeringen, bijvoorbeeld, die worden gedekt uit de reserve Investeringsfonds leidt direct tot een verslechtering van het eigen vermogen. Datzelfde gebeurt bij het inzetten van de bestemmingsreserves voor versnelde afschrijving. In het kader van het flexibel maken van de begroting, door het omzetten van kapitaallasten in exploitatiebudget, kan echter veel sneller op de diverse mogelijke rampen worden ingespeeld, wat weer een positieve uitwerking heeft op de diverse stresstestscenario's.

In het onderzoek refereerde SEO ook aan het stille vermogen van de gemeente. Naast de aandelen die in bezit zijn, ging het bijvoorbeeld om de waarde van onze (erfpacht)gronden en het vastgoed. Dit omvat een waarde van materiële omvang die, indien gewenst, slechts op langere termijn ten gelde kan worden gemaakt.

Post onvoorzienIn de begroting van Zaanstad wordt jaarlijks een bedrag van 200.000 opgenomen voor onvoorziene uitgaven.

De incidentele baten en lasten

In de begroting 2014 is een bedrag van per saldo € 468.000 aan structurele lasten gedekt met incidentele baten. Naar aanleiding van de Burap en de Najaarsrapportage is de begroting tweemaal bijgesteld. Dit betreffen incidentele mutaties. Het jaarrekeningresultaat bestaat volledig uit incidentele mee en tegenvallers.

In de begroting 2014 zijn onderstaande incidentele baten en lasten opgenomen.

Incidentele baten | Incidentele lasten | |||||

Prog. | Omschrijving | Incidentele baten | Prog. | Omschrijving | Incidentele lasten | |

2 | Onttrekking reserve werkgelegenheidsprojecten | -1.000 | 2 | Kosten werkgelegenheidsprojecten | 1.000 | |

3 | Opbrenst ILG | -980 | 2 | Bijdrage herstructurering Baanstede | 797 | |

3 | Onttrekking bestemmingsreserve SGP | -641 | 2 | Crisismaatregel tijdelijke kwijtschelding ZZP'ers | 100 | |

3 | Opbrengsten SGP | -410 | 3 | SGP | 1.051 | |

3 | Onttrekking bestemmingsreserve woonschepen nauerna | -133 | 3 | ILG | 1.044 | |

3 | Onttrekking bestemmingsreseve monumenten | -77 | 3 | Woonschepen | 103 | |

3 | Onttrekking bestemmingsreserve ILG | -64 | 3 | Kosten monumenten | 77 | |

4 | Ontrekking bestemmingsreserve investeringsfonds | -650 | 4 | Investeringen | 658 | |

5 | Onttrekking reserve duurzaamheidsfonds | -1.176 | 5 | Bodemprojecten | 605 | |

5 | Onttrekking bestemmingsreserve bodembeheer | -415 | 5 | Klimaatbureau | 369 | |

5 | Onttrekkingreserve ZMOP fonds fysiek | -100 | 5 | Geluidbeleid | 316 | |

6 | Onttrekking bestemmingsreserve investeringsfonds | -3.741 | 6 | Investeringen | 3.741 | |

6 | Vrijval afgekochte canons | -2.370 | 6 | Onttrekking algemene reserve grondzaken | 2.089 | |

6 | Inkomsten derden fietstunnel inverdan | -790 | 6 | Aanleg fietstunnel inverdan | 790 | |

6 | Onttrekking bestemmingsreserve hembrugterrein | -712 | 6 | Kosten realiseren hembrugterrein | 712 | |

6 | Opbrengst grond verkopen overig onroerend goed | -584 | 6 | Lasten bestemmingsplannen | 120 | |

6 | Toevoeging algemene reserve grondzaken | -557 | 6 | Kosten exploitatie noorderwelf | 43 | |

6 | Onttrekking bestemmingsreserve bestemmingsplannen | -120 | 7 | Kosten voor- en vroegschoolse educaties | 3.446 | |

6 | Vrijval bestemmingsreserve noorderwerlf | -43 | 7 | Kosten maatschappelijke stages | 171 | |

7 | Specifieke uitkering rijk voor- en vroegschoolse educaties | -3.400 | 7 | Kosten regionale meld en coördinatiefuncties | 165 | |

7 | Specifieke uitkering rijk regionale meld en coördinatiefuncties | -165 | 7 | Kosten combinatiefuncties | 136 | |

7 | Onttrekking bestemmingsreserve combinatiefuncties | -133 | 8 | Werkbudget transformatie | 1.000 | |

8 | Onttrekking bestemmingsreserve ZOMP2 | -555 | 8 | ZMOP transformatie MD | 975 | |

8 | Onttrekking bestemmingsreserve WMO | -500 | 9 | Kosten projecten sportaccomodaties | 900 | |

9 | Onttrekking bestemmingsreserve sport a fonds perdu | -1.379 | 9 | Kosten nationaal actieplan sport en bewegen | 204 | |

9 | Onttrekking reserve nationaal actieplan sport en bewegen | -204 | 11 | Ihaalafschrijvingen | 8.334 | |

11 | Onttrekking bestemmingsreserve investeringsfonds | -8.334 | 11 | Kosten gebiedsmanagement zuidoost wijkactieplan | 345 | |

11 | Onttrekking bestemmingsreserve openbare ruimte | -339 | 11 | Kosten onderhoudsachterstand openbare ruimte | 339 | |

11 | Onttrekking bestemmingsreserve investeringsfonds | -150 | 11 | Projecten openbare ruimte | 150 | |

11 | Onttrekking bestemmingsreserve WAP Poelenburg | -136 | 11 | Kosten sociaal economisch programma poelenburg | 136 | |

14 | Onttrekking bestemmingsreserve basisregistratie en digitaliseren | -215 | 12 | Ksten verkiezingen | 511 | |

15 | Onttrekking reserve resultaat voorgaande jaren | -1.500 | 14 | Frictiebudget | 775 | |

15 | Afkoopsommen erfpacht | -339 | 14 | Hervormingsbudget | 757 | |

14 | Digitalisering | 221 | ||||

14 | Uitkering FPU werkgeverslasten | 100 | ||||

15 | Incidentele aanvulling post onvoorzien | 100 | ||||

-31.912 | 32.380 | |||||