Treasury is het sturen en beheersen, het verantwoorden over en het toezicht houden op de financiële vermogenswaarden, de financiële posities en de hieraan verbonden risico’s. Meer concreet gaat het om financiering van het beleid tegen zo gunstig mogelijke voorwaarden en het afdekken van rente- en kredietrisico’s. De treasuryfunctie binnen de gemeente Zaanstad dient uitsluitend de publieke taak en geschiedt binnen de financiële kaders van de Wet Fido waarbij prudent beheer een basisvoorwaarde is.

Het beleid ten aanzien van treasury 2014 is vastgelegd in:

- Treasurystatuut

- Treasuryjaarplan 2014

- Treasury paragraaf begroting 2014

- Nota borgstellingen

Ontwikkelingen 2014

Externe ontwikkelingen

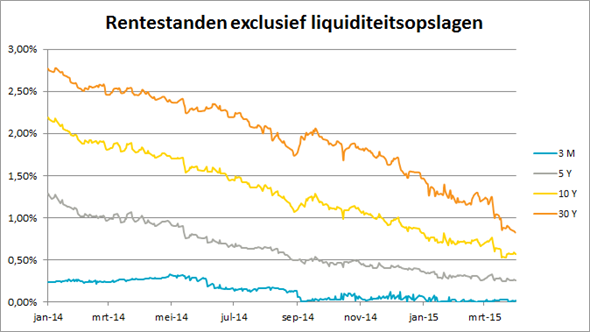

Onderstaande figuur geeft de ontwikkeling van een aantal belangrijke referentierentetarieven vanaf januari 2014 weer. Het gaat om de zogenaamde ‘Euribor’ en ‘Swap’ tarieven. Dat waren tot de kredietcrisis van 2009 ook de rentetarieven waarop gemeenten daadwerkelijk geld konden lenen. Dat is door de kredietcrisis vanaf medio 2008 sterk veranderd. Ten gevolge van de kredietcrisis zijn liquiditeitsopslagen boven de referentierentetarieven gaan gelden. Deze opslagen waren ook in 2014 nog van kracht. Onderstaand wordt hier nader op ingegaan.

Interne ontwikkelingen

In 2014 is zoveel mogelijk rentetypisch kort gefinancierd. Deze korte financiering kon door middel van de rekening-courantfaciliteit bij de BNG worden ingedekt. BNG brengt hiervoor een opslag van 0,25% bovenop het reguliere rekening-couranttarief (1-maand euribor) in rekening. Vanwege deze opslag was het lonend om met kasgeld de negatieve stand op de rekening-courant aan te vullen. Dit gebeurde met zogenaamde kasgeldleningen met looptijden die variëren van een week tot enkele maanden. De rentepercentages op kasgeldleningen tot 1 maand bewogen zich in 2014 gemiddeld beneden de 0,2%. Ultimo 2014 bedroeg de korte financiering een kleine € 31 miljoen. De gemiddeld opname van kasgeld per kwartaaleinde bedroeg in 2014 € 46,8 miljoen.

In 2014 was er voor € 94 miljoen aan rente-typisch kortlopende leningen in de portefeuille waarvan het risico is afgedekt met renteswaps. De omvang van de swap-portefeuille beweegt zich binnen het maximum van 20% over de totale financieringsbehoefte dat met de raad is afgesproken. De ontvangen rente uit hoofde van de swaps lag in 2014 ruim € 80.000 hoger dan daadwerkelijk betaald is voor de rente-typisch korte leningen. Op de portefeuille zitten geen liquiditeitsrisico’s door margin calls doordat deze contractueel zijn uitgesloten.

Leningen o/g en Swaps

De leningportefeuille bestaat ultimo 2014 nog steeds voor het grootste deel uit fixe-leningen. Dit zijn leningen met een vaste looptijd die aan het eind van de looptijd in zijn geheel worden afgelost. In 2014 is een drietal leningen aangetrokken met looptijden van respectievelijk 9, 10 en 27 jaar. Er zijn twee leningen met uitgestelde storting aangetrokken voor herfinancieringen in 2015 en 2016. De gemiddelde rente over de langlopende leningenportefeuille (swaps en leningen) is ultimo 2014 gedaald tot 3,1%.

Tabel 1: Verloop opgenomen en uitgezette langlopende leningen (bedragen x € 1.000)

Opgenomen | Uitgezet | |

Stand per 1 januari 2014 | 379.000 | -43.590 |

Stand per 31 december 2014 | 393.000 | -53.045 |

Opgenomen/uitgezet in 2014 | 60.000 | 18.425 |

Aflossingen in 2014 | 46.000 | 8.970 |

Gemiddelde rente per 1 januari 2014 | 3,49% | 3,19% |

Gemiddelde rente per 31 dec 2014 | 3,29% | 2,72% |

Restant looptijd leningen 1 januari 2014 | 5,72 jaar | Nb |

Restant looptijd leningen 31 dec 2014 | 5,20 jaar | Nb |

Tabel 2: Swaps (bedragen x € 1.000)

Afgesloten | |

Stand per 1 januari 2014 | 94.000 |

Stand per 31 december 2014 | 94.000 |

Gemiddelde te betalen vaste rente per 1 januari 2013 | 3,5% |

Gemiddelde te betalen vaste rente per 31 december 2014 | 3,5% |

Restant looptijd swaps 31 december 2014 | 21,8 jaar |

Tabel 3: Totale positie leningen en beleggingen (bedragen x € 1.000)

Opgenomen | Uitgezet | Saldo | |

Stand per 1 januari 2014 | 531.000 | -43.598 | 487.402 |

Stand per 31 december 2014 | 512.000 | -53.045 | 458.955 |

Gemiddelde rente per 1 jan 2014 | 3,08% | 3,19% | 3,09% |

Gemiddelde rente per 31 dec 2014 | 3,03% | 2,72% | 3,07% |

Leningportefeuille verstrekte geldleningen u/g

De nominale waarde van de uitgezette leningen is ultimo 2014 ruim € 54 mln.

Kasgeldlimiet

De Wet financiering decentrale overheden (Wet Fido) stelt eisen aan het maximaal te lopen renterisico op de korte schuld (kasgeldlimiet) en het renterisico op de lange schuld (renterisiconorm). De hoogte van de kasgeldlimiet wordt vastgesteld op 8,5% van het begrotingstotaal; in 2014 € 35 mln. Zaanstad heeft de eerste twee kwartalen van 2014 de kasgeldlimiet overschreden, in de laatste twee kwartalen is binnen de kasgeldlimiet gebleven. De rentelasten op de korte schuld bleven in 2014 onverminderd laag (<0,5%).

Rekenrente en renteresultaat

De gemeente Zaanstad hanteert het systeem van integrale financiering. Het totale rentesaldo wordt omgeslagen over alle investeringen. Deze zogenaamde omslagrente is de basis voor de bepaling van de rekenrente en bedroeg 4,0%. Het verschil tussen de werkelijk toegerekende rekenrente aan de activa en de werkelijk betaalde rente aan het eind van het jaar wordt het renteresultaat genoemd. In 2014 bedroeg het renteresultaat ruim € 6,3 mln.

Liquiditeitsplanning 2014

De investeringsuitgaven in een 100%-scenario waren geraamd op € 70 miljoen en kwamen uiteindelijk uit op ruim € 55 miljoen (78%). Met betrekking tot de grondcomplexen ging er per saldo € 4 miljoen uit. In de liquiditeitsprognose worden geen ramingen voor de (middel)lange termijn voor de grondcomplexen opgenomen. Alleen bij zekere inkomsten of uitgaven vindt aanpassing van de raming plaats. Gedurende 2014 is de liquiditeitsplanning maandelijks geactualiseerd en besproken in de treasurycommissie. Besluiten over het afsluiten van nieuwe financieringstransacties of het beleggen van tijdelijke overliquiditeit zijn genomen op basis van de geactualiseerde liquiditeitsplanningen.

Borgstellingen

In 2012 is de nieuwe nota borgstellingen en verstrekken van geldleningen vastgesteld door het college van

B&W. Het doel van deze nota is beheersing van risico’s. Hierin zijn richtlijnen opgenomen voor het aanvragen, beoordelen, verstrekken en beheersen van (achter)borgstellingen die worden verstrekt aan belanghebbenden. Een belangrijke doelstelling van de nieuwe nota borgstellingen is het verder beperken van risico’s die met het afgeven van een borgstelling of het verstrekken van een geldlening gemoeid gaan alsmede de monitoring op de bestaande borgstellingen te verscherpen. In 2014 is een tweetal nieuwe borgstellingen afgegeven waar voor beide het Waarborgfonds voor de Sport voor 50% borg staat. De totale borgstelling (excl. WSW) is in 2014 afgenomen met € 0,5 mln. tot € 114 mln. De achterborgstellingen aan woningcorporaties bedragen ultimo 2014 € 869 mln.

Het grootste deel van de borgstellingen bestaat uit leningen aan woningcorporaties met geborgde leningen van het WSW (Waarborgfonds Sociale Woningbouw). De achtervang van het Rijk (50%) en de gemeenten (50%) is het sluitstuk van de zekerheidsstructuur binnen het borgstelsel. Deze zekerheidsstructuur maakt het mogelijk dat corporaties met voordelige financiering sociale volkshuisvesting kunnen realiseren.

WSW neemt de betaalverplichtingen voor een lening over wanneer de corporatie (ondanks de voordelige financieringsvoorwaarden) de rente en aflossing op een door WSW geborgde lening niet meer kan betalen. Alleen als WSW deze betaalverplichting niet uit de overige buffers in de zekerheidsstructuur kan voldoen, moeten Rijk en gemeenten bijspringen. Op grond van hun rol als achtervanger moeten zij in dat geval renteloze leningen aan WSW verstrekken, en wel onder de volgende afspraken:

- Het Rijk verstrekt in alle gevallen de helft (= 50%) van de renteloze leningen.

- De zogenoemde “schadegemeenten” verstrekken samen een kwart (= 25%) van de renteloze leningen. De schadegemeenten zijn de gemeenten die vermeld zijn in de leningen waarvoor WSW de betaalverplichting overneemt.

- Alle gemeenten die achtervanger zijn van WSW (met inbegrip van de schadegemeenten) verstrekken samen het resterende kwart (= 25%) van de renteloze leningen.

WSW is nog nooit aangesproken op de borg en schat het risico van de gemeenten en het Rijk in als zeer klein, of zelfs theoretisch

Het is van groot belang dat gemeenten, corporaties en andere belangenhouders in het borgstelsel elkaar over en weer goed informeren. Goede informatieverstrekking is een belangrijke bouwsteen voor het vertrouwen in de sector. In de driehoek corporaties-gemeenten-WSW is het gemakkelijk als gemeenten en corporaties zich rechtstreeks tot elkaar wenden wanneer zij meer informatie over elkaar willen hebben. De achtervangafspraken tussen WSW en de gemeenten bepalen dat WSW de gemeenten zodanig informeert dat zij vanuit hun achtervangpositie redelijkerwijs hun financiële belangen kunnen bewaken.

Aandelen en dividenden

De dividenduitkeringen in 2014 waren met € 2,1 miljoen, € 250.000 hoger dan begroot.